【2022年2月最新版】店舗数の多いフランチャイズランキング

コンビニエンスストア、お菓子店、飲食店や学習塾など様々なフランチャイズビジネス(FCビジネス)がありますが、新型コロナの感染拡大によりその事業展開に影響が及んでいるケースも少なくありません。

そこでこの記事では「店舗数の多いフランチャイズランキング」のテーマで、FC業界の状況をご紹介します。FCの店舗数について主要な業界全体でのランキングや各業界でのランキング化し、現在のFCビジネスの状況や今後の事業展開についても解説していきます。

FCビジネスに興味がある方やその特徴を知りたい方、FCビジネス業界の現状や動向を把握したい方、FC業界との取引を検討している事業者などは参考にしてみてください。

目次

フランチャイズチェーン・ビジネスの現状

新型コロナの感染拡大で日本経済は大きな打撃を受けていますが、ここではフランチャイズチェーン(FC)・ビジネスがこの環境下でどのような状況になっているかについて、(一社)日本フランチャイズチェーン協会の統計資料(2020年度資料)をもとに確認していきます。

2020年度のFCビジネスの概況

日本フランチャイズチェーン協会の2020年度「JFAフランチャイズチェーン統計調査」の報告によると、2020年のFC業界全体の動向が以下のように示されています。

①全体のチェーン数・店舗数・売上高の動向

- ●日本国内のフランチャイズチェーン数は1,308チェーン。昨年より16チェーン減少した(△1.2%)

- ●直営店と加盟店を合計した国内の総店舗数は254,017店舗。昨年より8,852店舗の減少で(△3.4%)、昨年度に続き減少となった

- ●売上高は25兆4,204億円。昨年より1兆2,276億円の減少で(△4.6%)、減少は2009年度以来

②業種別のチェーン数・店舗数・売上高の動向

- ●小売業においては、チェーン数は6チェーンの減少(△1.8%)、店舗数が1,964店舗の減少(△1.8%)、売上高が2,339億円減(△1.2%)

- ●小売業のうちコンビニエンスストアについては、チェーン数が昨年と同数で、店舗数が33店舗増(+0.1%)、売上高が5,376億円減(△4.7%)

- ●外食業においては、チェーン数は9チェーンの減少(△1.6%)、店舗数が4,210店舗減(△7.4%)、売上高が6,552億円の減少(△15.1%)

- ●サービス業においては、チェーン数が1チェーンの減少(△0.2%)、店舗数は2,678店舗の減少(△2.8%)、売上高は3,385億円の減少(△10.3%)

以上の通り、2020年のFCの数および店舗数は全体としても業種(業界)別全般においても減少傾向が見られたほか、人との接触が多い業態の事業においては売上高が大幅減少となりました。

FCの業界別の事業状況

FC業界の状況を小売業、外食業とサービス業の業界別でその事業概況を確認しましょう。

①小売業

下図は同協会の先の資料のP5に掲載されている「2020年度フランチャイズチェーン統計調査(業種別チェーン数・店舗数・売上高)」の小売業の箇所を簡単にまとめたものです。

| チェーン数 | 店舗数 | 売上高(百万円) | ||||

|---|---|---|---|---|---|---|

| 2020年 | 前年との増減 | 2020年 | 前年比 | 2020年 | 前年比 | |

| 小売業全体 | 322 | △6 | 108,256 | 98.2% | 18,812,557 | 98.8% |

| CVS | 17 | 0 | 57,999 | 100.1% | 10,795,628 | 95.3% |

| 各種総合小売(SM等) | 27 | 0 | 10,034 | 102.8% | 2,210,770 | 109.8% |

| 宅配販売・通信販売・無店舗販売 | 13 | 0 | 2,057 | 85.1% | 96,247 | 90.0% |

| 衣服・靴・身の回り品小売 | 28 | △1 | 3,633 | 85.3% | 249,669 | 101.2% |

| 各種食料品小売 | 23 | 0 | 1,541 | 87.4% | 255,315 | 89.4% |

| 菓子・パン小売 | 42 | 0 | 3,158 | 81.5% | 173,788 | 97.9% |

| 自動車・自転車関係小売 | 29 | △1 | 5,705 | 99.5% | 714,970 | 103.2% |

| 家具・家電・家庭用品関係小売 | 23 | △3 | 3,924 | 95.3% | 2,328,566 | 103.6% |

| 医薬品・書籍・スポーツ用品・中古品等小 | 120 | △1 | 20,205 | 99.4% | 1,987,605 | 102.3% |

●小売業全体

事業概況としては以下のような点が指摘されています。

・小売業においては、チェーン数が△1.8%、店舗数が△1.8%、売上高が△1.2%となった

- 1)コンビニエンスストア(CVS)

コンビニエンスストアのチェーン数は昨年と同じ17、店舗数は57,999の+0.1%で、その事業概況は以下の通りです

・既存店については、新型コロナへの対策としてテレワークの導入が進められたほか人流抑制策が推進された影響が大きく、オフィス街や観光地の売上が伸び悩んだ

・店舗運営では品揃えとして総菜や中食を充実させ、宅配サービスを実施して巣ごもり需要の取込みに努めたが、売上高は△4.7%であった - 2)スーパーマーケット(SM)(各種総合小売に含まれる)

・在宅時間の増加などにより、料理をする機会が増大したことにより販売は好調となり売上高は+12.2%だった - 3)家庭電器機械器具小売(家具・家電・家庭用品関係小売に含まれる)

・店舗数は△5.0%だったものの、経済対策の特別定額給付金が追い風となり白物家電等の売上が伸び、売上高は+4.4%となった。 - 4)医薬品・化粧品小売(医薬品・書籍・スポーツ用品・中古品等小売に含まれる)

・インバウンド需要が消失してしまったが、代わりにコロナ対策のマスクや消毒品などの感染症対策商品が売上に貢献した結果、店舗数は+4.7%、売上高は+2.5%と増大した - 5)小売業全体の今後

小売業全体としては、以下のような点が指摘されています。

・コロナ禍の影響でオンライン販売がさらに進む、と予想する

・こうした状況の中、実店舗はオンライン販売との共存を図り、各々の強みを生かして各消費者の消費行動にマッチした情報提供を行い、来店客数を増大させていくことが重要である

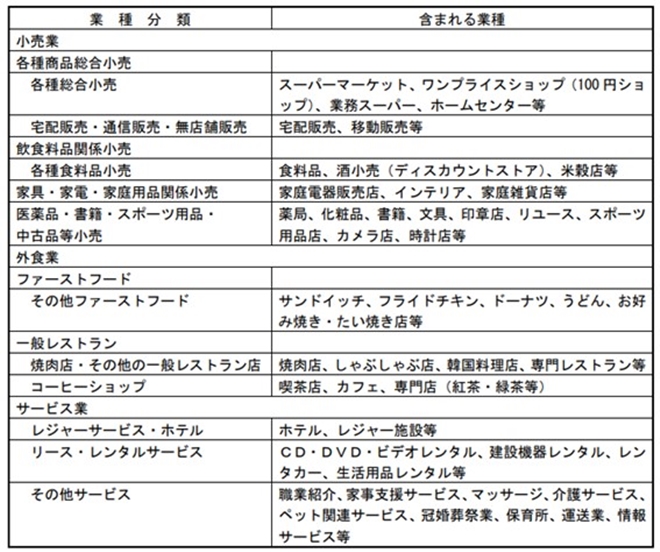

*同協会の業種の分類表です。

②外食業

| チェーン数 | 店舗数 | 売上高(百万円) | ||||

|---|---|---|---|---|---|---|

| 2020年 | 前年との増減 | 2020年 | 前年比 | 2020年 | 前年比 | |

| 外食業全体 | 558 | △9 | 52,777 | 92.6% | 3,670,258 | 84.9% |

| (ファーストフード全体) | 244 | △2 | 29,977 | 95.1% | 2,128,568 | 94.5% |

| 持ち帰り寿司・弁当店 | 24 | 0 | 6,415 | 91.1% | 329,354 | 94.6% |

| ラーメン・餃子 | 95 | △2 | 4,723 | 91.3% | 208,384 | 79.4% |

| カレー・牛丼・各種丼物 | 18 | △1 | 4,466 | 98.4% | 332,725 | 91.2% |

| ハンバーガー | 10 | 0 | 5,055 | 101.0% | 742,483 | 105.8% |

| アイスクリーム | 8 | 0 | 1,446 | 103.3% | 40,359 | 87.2% |

| その他ファーストフード | 89 | 1 | 7,872 | 94.0% | 475,264 | 89.8% |

| (一般レストラン全体) | 170 | △3 | 11,187 | 90.1% | 955,933 | 80.8% |

| 日本料理・寿司店 | 56 | △1 | 2,039 | 89.6% | 144,167 | 76.4% |

| 西洋料理・ステーキ・ピザ・パスタ | 43 | 0 | 3,805 | 100.7% | 325,985 | 96.8% |

| 中華料理店 | 8 | 0 | 953 | 79.2% | 95,463 | 77.1% |

| 焼肉店・その他の一般レストラン店 | 63 | △2 | 4,390 | 85.1% | 390,319 | 73.0% |

| 居酒屋・パブ | 102 | △4 | 5,134 | 79.6% | 224,659 | 59.1% |

| コーヒーショップ | 42 | 0 | 6,479 | 98.2% | 361,097 | 70.9% |

●外食業全体

外食業については以下のように報告されています。

・政府によるコロナ対策として、酒類提供の自粛要請や営業時間の短縮要請が行われた結果、外食産業は大きな影響を受けた

・外出自粛の要請によりテイクアウトやデリバリーサービスの需要が増大したものの、チェーン数は△1.6%、店舗数が△7.4%、売上高が△15.1%という結果になった

- 1)持ち帰り寿司・弁当店

・宅配サービスを提供しているチェーンは売上が良好となった

・他方、不採算店舗の撤退を進めるチェーンも見られ店舗数は△8.9%、売上高は△5.4%という状況である - 2)ハンバーガー

・宅配サービスの利用やファミリー層によるまとめ買いが増えたこともあり、大手チェーンの売上が好調を維持した結果、店舗数は+1.0%、売上高が+5.8%となった - 3)宅配ピザ(西洋料理・ステーキ・ピザ・パスタに含まれる)

・外食自粛の影響で持ち帰りや宅配需要が増大した結果、店舗数は+6.5%、売上が+17.7%となる - 4)居酒屋・パブ

・自治体からの休業・営業時短・酒類提供自粛要請に伴う影響で、店舗数は△20.4%、売上高が△40.9%と大幅減少となった

・また、居酒屋からテイクアウト中心の業態へ変更しているチェーンも見られた - 5)外食業全体の今後

外食業全体では以下の点が指摘されています。

・コロナ禍での外出自粛に伴う消費者のライフスタイルの変化がビジネスに大きな影響を及ぼしたが、それが最も色濃くでたのが外食産業である

・さらに原材料費の高騰も店舗運営に大きな影響を与えた

・今後も新型コロの感染対策は持続すると考えられるため、デリバリーサービス、テイクアウトの導入とそれに対応するメニュー開発が重要となる

③サービス業

| チェーン数 | 店舗数 | 売上高(百万円) | ||||

|---|---|---|---|---|---|---|

| 2020年 | 前年との増減 | 2020年 | 前年比 | 2020年 | 前年比 | |

| (サービス業全体) | 428 | △1 | 92,984 | 97.2% | 2,937,596 | 89.7% |

| クリーンサービス・クリーニング | 29 | 1 | 5,325 | 91.8% | 104,835 | 77.0% |

| 理容・美容 | 51 | 0 | 4,237 | 98.9% | 109,424 | 96.9% |

| DPE・印刷・コピーサービス | 10 | 0 | 1,632 | 94.3% | 72,486 | 95.3% |

| レジャーサービス・ホテル | 22 | 0 | 898 | 85.2% | 121,882 | 56.3% |

| 自動車整備 | 10 | 0 | 1,918 | 101.4% | 17,893 | 94.5% |

| リース・レンタルサービス | 31 | 0 | 12,047 | 99.0% | 855,639 | 90.8% |

| 学習塾・カルチャースクール | 93 | 0 | 32,772 | 98.0% | 457,356 | 90.0% |

| 住宅建築・リフォーム・ビルメンテナンス | 60 | 0 | 10,486 | 100.2% | 730,774 | 92.0% |

| その他サービス | 122 | △2 | 23,669 | 95.3% | 467,308 | 99.2% |

●サービス業全体

サービス業においては、チェーン数が△0.2%、店舗数△2.8%、売上高△10.3%という状況でした。各業種については以下のように指摘されています。

- 1)クリーニング(クリーンサービス・クリーニングに含まれる)

・家庭用の衣料洗剤の性能向上やコインランドリーの新規出店増加に伴い、近年では売上の減少が見られていたが、コロナ禍の影響でスーツなどの勤務用衣料のクリーニング需要の減少が加わり、売上高は△26.0%の大幅減少となった - 2)ハウスクリーニング(クリーンサービス・クリーニングに含まれる)

・個人の衛生意識の向上に加えて、在宅時間の増加につれ生活環境への興味が増した影響などもあり、売上高は+4.2%と増加している - 3)理容・美容

・外出自粛などの影響で利用頻度が減少したため、店舗数は△1.1%、売上は△3.1%となった - 4)ホテル(レジャーサービス・ホテルに含まれる)

インバウンド需要の消失と国内旅行の需要の減退、企業の出張の手控えなどに伴い店舗数は△4.2%で、売上高が△55.7%の大幅な減少となっている - 5)サービス業全体の今後

サービス業全体では以下の点が指摘されています。

・高齢化の進展により高齢者向けサービスは引き続き伸長する

・学習塾では、オンラインを利用した指導体制を整備して、それを新たな価値として提供するサービス形態の導入が見られるようになった

・今後は、オンラインによるサービス提供がカルチャースクール、ホテルのチェックイン業務、保育、介護での見守りサービス、などに拡大するものと予想される

・対面以外のサービスも実施し、多様なニーズに対応することが成長のキーになると考えられる

FCビジネスでの業界別店舗数ランキング

これらからフランチャイズチェーン・ビジネスの店舗数に着目したランキングを具体的に紹介しましょう。まずは、業界別(小売業、外食業とサービス業の3業界)の店舗数ランキングです。また、各々の業界での店舗数ランキングとともに、その主な業種の概況も確認していきましょう。

小売業FCの店舗数ランキング

| 順位 | 業種 | 店舗数 |

|---|---|---|

| 1位 | コンビニエンスストア(CVS) | 57,999 |

| 2位 | 医薬品・書籍・スポーツ用品・中古品等 | 20,205 |

| 3位 | 各種総合小売(SM等) | 10,034 |

| 4位 | 自動車・自転車関係小売 | 5,705 |

| 5位 | 家具・家電・家庭用品関係小売 | 3,924 |

| 6位 | 衣服・靴・身の回り品小売 | 3,633 |

| 7位 | 菓子・パン小売 | 3,158 |

| 8位 | 宅配販売・通信販売・無店舗販売 | 2,057 |

| 9位 | 各種食料品小売 | 1,541 |

*小売業全体の店舗数:108,256

1位の「コンビニエンスストア」については、チェーン数は17と少な目ですが、大企業のチェーンが多く、その大きな資本力を背景に店舗数は最大です。

なお、経済産業省の商業統計によると、CVSの店舗数については、2018年56,574、2019年56,502、2020年56,542となっており、これまで右肩上がりの推移を続けてきた状況に停滞感が見られ始めました。

また、CVS業界の売上高も、2018年11兆9千億円、2019年12兆1千億円、2020年11兆6千億円と頭打ちの状況になりつつあります。

コロナ禍において、各FCではオフィス街への出店の抑制、消費者の消費抑制に伴う不採算店舗の整理、既存店の売上向上の強化、などを重視した経営の強まる可能性が高いです。

2位は「医薬品・書籍・スポーツ用品・中古品等」は、薬局、化粧品、書籍、文具、印章店、リユース、スポーツ用品店、カメラ店、時計店などの多様な業種が含まれます。そのためこのカテゴリーは、チェーン数が120と小売業全体の4割近い数を占めています。

その中でも事業規模が大きく店舗数の多い業種としては、ドラッグストアチェーンが挙げられるでしょう。2020年度で見た場合の大手ドラッグストアチェーンの店舗数(直営店+FC店)の上位は以下の通りです。

- (1位):ツルハホールディングス 約2,400

- (2位):ウエルシアホールディングス 約2,200

- (3位):マツモトキヨシホールディングス 約1,700

3位の「各種総合小売」には、スーパーマーケット(SM)、業務スーパー、100円均一等のショップ、ホームセンターなどが含まれます。その中でSMについてみると、先の経済産業省の商業統計調査によるSMの店舗数は、2018年が4,997、2019年5,036、2020年5,806と依然として増加傾向です。

なお、FC系の内容は不明ですが、同じような推移が推察されます。

外食業FCの店舗数ランキング

| 順位 | 業種 | 店舗数 |

|---|---|---|

| 1位 | その他ファーストフード | 7,872 |

| 2位 | コーヒーショップ | 6,479 |

| 3位 | 持ち帰り寿司・弁当店 | 6,415 |

| 4位 | 居酒屋・パブ | 5,134 |

| 5位 | ハンバーガー | 5,055 |

| 6位 | ラーメン・餃子 | 4,723 |

| 7位 | カレー・牛丼・各種丼物 | 4,466 |

| 8位 | 焼肉店・その他の一般レストラン店 | 4,390 |

| 9位 | 西洋料理・ステーキ・ピザ・パスタ | 3,805 |

| 10位 | 日本料理・寿司店 | 2,039 |

| 11位 | アイスクリーム | 1,446 |

| 12位 | 中華料理店 | 953 |

*外食産業全体の店舗数:52,777

1位の「その他ファーストフード」には、サンドイッチ、フライドチキン、ドーナツ、うどん、お好み焼き・たい焼き店、などの業種が含まれます。ハンバーガー以外の多様なファーストフード店をまとめているため、店舗数は多い状況です。

比較的規模の小さい店舗での開業が可能であるため、個人等が参入しやすいカテゴリーと言えます。コロナ禍でもキッチンカーなどを含めた野外販売やテイクアウトサービスの対応が図りやすいため、今後も増加する可能性の高いカテゴリー業種になるでしょう。

2位の「コーヒーショップ」には、喫茶店、カフェ、専門店(紅茶・緑茶等)が含まれます。なお、チェーン店を含む喫茶店の事業所数は6万カ所以上ありますが、そのうちFC系の店舗は10分の1程度と見られています。

3位の「持ち帰り寿司・弁当店」の事業上の特徴は、対象客が通勤帰りの会社員、有職者の主婦や学生などである、成功の要素として立地・味(おいしさ・独自性等)・価格・ライバルとの差別化等が特に重要になるなどです。

コロナ禍でテイクアウト販売を始めた個人店も多く見られており、FCにおいても同様の動きが散見されています。

サービス業FCの店舗数ランキング

| 順位 | 業種 | 店舗数 |

|---|---|---|

| 1位 | 学習塾・カルチャースクール | 32,772 |

| 2位 | その他サービス | 23,669 |

| 3位 | リース・レンタルサービス | 12,047 |

| 4位 | 住宅建築・リフォーム・ビルメンテナンス | 10,486 |

| 5位 | クリーンサービス・クリーニング | 5,325 |

| 6位 | 理容・美容 | 4,237 |

| 7位 | 自動車整備 | 1,918 |

| 8位 | DPE・印刷・コピーサービス | 1,632 |

| 9位 | レジャーサービス・ホテル | 898 |

*外食産業全体の店舗数:92,984

1位の「学習塾・カルチャースクール」の学習塾については、経済産業省の「平成27年 特定サービス産業実態調査報告書」によると、その事業所数は48,572となっています。このうちFCに加盟している事業所数は19,876となっており、全体の40.9%です。

カルチャースクールについては、料理、外国語会話、楽器演奏、ダンスなど様々なスクールがありますが、特に英会話教室の数が多く国内で1万カ所を超える教室を有するFCも見られます。

2位の「その他サービス」に含まれる業種としては、職業紹介、家事支援サービス、マッサージ、介護サービス、ペット関連サービス、冠婚葬祭業、保育所、運送業、情報 サービスなどです。

介護サービスについて、厚労省の統計資料(2019年)を見ると、訪問介護が34,825、訪問看護ステーションが11,580、通所介護が24,035、介護老人福祉施設が8,234、となっており全体の数は約9万2千事業所です。

介護サービス事業者では最大手のニチイグループが1,400以上の事業所数がありますが、FCの事業所数は数百カ所以下程度となっています。

3位の「リース・レンタルサービス」に含まれる業種は、CD・DVD・ビデオレンタル、建設機器レンタル、レンタカー、生活用品レンタルなどです。

平成30年の「特定サービス産業実態調査」(P14)によると、対事業所サービス業における物品賃貸業の事業所数は、各種物品賃貸業1,386、産業用機械器具賃貸業7,412、事務用機械器具賃貸業361、自動車賃貸業4,733、スポーツ・娯楽用品賃貸業277、その他の物品賃貸業7,234、合計21,403といった状況です。

21,403には対個人サービス業が含まれないですが、FCの事業所数は12,047(JFAフランチャイズチェーン統計調査)であることから、全体の事業数に占めるFCの店舗数の割合が少なくないことが推察されます。

3業界トータルでのFC店舗数ランキング

ここでは(一社)日本フランチャイズチェーン協会の2020年の統計資料で示された小売業、外食業とサービス業の3業界全体でみた店舗数ランキングを紹介しましょう。

3業界全体でのFC店舗数ランキング・ベスト10

3業界を合わせた業種におけるFC店舗数ランキング(国内)のベスト10は下表の通りです。

| 順位 | 業種 | 店舗数 |

|---|---|---|

| 1位 | コンビニエンスストア | 57,999 |

| 2位 | 学習塾・カルチャースクール | 32,772 |

| 3位 | その他サービス | 23,669 |

| 4位 | 医薬品・書籍・スポーツ用品・中古品等 | 20,205 |

| 5位 | リース・レンタルサービス | 12,047 |

| 6位 | 住宅建築・リフォーム・ビルメンテナンス | 10,486 |

| 7位 | 各種総合小売(SM等) | 10,034 |

| 8位 | その他ファーストフード | 7,872 |

| 9位 | コーヒーショップ | 6,479 |

| 10位 | 持ち帰り寿司・弁当店 | 6,415 |

店舗数ベスト5の業種の状況と代表的なFC

次は店舗数ベスト5の業種の状況とともに、その代表的なFCの特徴を簡単に説明しましょう。

1位:コンビニエンスストア

●主力業種

このカテゴリーはコンビニエンスストアだけが対象です。

●業界状況

前年度と比較して、チェーン数は17で前年度と変わらず、店舗数は33増の100.1%、売上高は95.3%と減少しています。2010年以降は緩やかながら売上高を増大させてきましたが、2020年に減少に転じました。

これまで店舗数の増大により収益の拡大を維持してきましたが、新型コロナの感染拡大の影響や他業態との競合などにより店舗数の増加だけでは成長を維持するのが困難になってきています。

今後はこれまで以上に商品開発力の強化とサービスの多様化および品質向上などに注力する姿勢が強まるでしょう。なお、コロナ禍でオフィス需要が減少していることからオフィス街への出店抑制と同地域での閉店等の動きが強まる可能性が高いです。

●上位企業と事業概況

CVS業界の上位FC本部企業は以下の通りです(各企業で確認できる直近のデータに基づく)。

- 1位:セブンイレブン・ジャパン 21,227店(令和3年1月末現在)

- 店舗数;平成30年度20,876、令和元年度20,955、令和2年度21,167

- 売上高;平成30年度48,988億円、令和元年度50,102億円、令和2年度48,706億円

コロナ禍により消費者の食品の買いだめ、外出の抑制、人混みの回避などの行動が強まる中、冷凍食品、総菜や野菜類、などの食品類の販売が好調で、今後もその対応が重要である、と同FCは考えています。

また、同FCはコロナ禍の対応として、コンビニの店舗から商品を消費者の自宅などへ届けるネットコンビニの「7NOW」を導入しました。国内の感染状況によっては7NOWを提供する店舗が増加する可能性は高いです。

- 2位:ファミリーマート 16,574店(令和3年1月31日現在)

- 売上高;平成30年度6,171億円、令和元年度5,170億円、令和2年度4,733億円

同FCは「親しまれる店づくり」「利便性の追求」「美味しい商品の開発」という基本方針に従って店舗運営を行っています。商品開発ではマーケットインの発想を重視しており、「ファミ・ザ・メロンパン」などの人気商品を投入してきました。

また、水キープやお茶キープといったファミペイ・アプリを活用した新サービスの開発にも注力しています。

- 3位:ローソン 14,476店(令和2年2月末時点)

- 店舗数;平成30年度14,444、令和元年度14,476(令和2年2月末時点)

- 売上高;平成30年度25,069億円、令和元年度23,497億円

ローソンの出店戦略の特徴は収益性重視です。特に高齢化の進展や健康意識の増大などに対応したCVS事業の新モデル構築への取組が強化されています。

具体的には、調剤薬局、ドラッグストアチェーンと提携した一般用医薬品や調剤薬品の取扱、通常以上に化粧品、日用品などの品揃えを強化したヘルスケア強化型店舗の継続、入院生活用品・医療衛生・介護関連用品などのラインアップを充実させた「ホスピタルローソン」の展開です。

「ナチュラルローソン」は、美しく健康で快適な生活を支援する店舗として、素材を重視したオリジナル商品や、有名ブランドとのコラボレーション商品などの品揃えに注力しています。

「ローソンストア100」は、安心安全で良質な野菜や果物などの生鮮品を中心とした品揃えのミニスーパーとして展開されています。

2位:学習塾・カルチャースクール

●主力業種

「学習塾・カルチャースクール」の業界には多様な業種が含まれますが、「学習塾」では学習能力の向上(補習塾)や受験対策(進学塾)、個別指導や集団指導の形態などの教室を展開するFCが多いです。

また、カルチャースクールも様々なタイプが存在しますが、英会話を中心とした外国語会話の教室を展開するFCが多く見られます。

1)学習塾FC

・個別指導塾タイプ

- (1)明光義塾:1,862教室(2020年8月)

運営会社;株式会社明光ネットワークジャパン

特徴;自立学習のための個別指導、成績中位層を対象とした補習、個別指導なのに低料金、といった特徴が挙げられます。 - (2)スクールIE:1,000教室以上

運営会社;株式会社やる気スイッチグループホールディングス

特徴;「一人ひとりに成功体験を積ませて、自信を持たせる」という教育理念に基づく運営が特徴です。学習テキストは、基礎単元の理解力、応用力、家庭での学習時間、目標に対応したオーダーメイドテキストが使用されています。

同FCは生徒募集の優れたノウハウをもち、テレビCM放映による高い認知度があるため、フランチャイジー(店舗オーナー)には販促活動の負担が軽減されるという利点が魅力です。 - (3)トライプラス:371教室(2018年6月末現在)

運営会社;株式会社トライグループ

特徴;「家庭教師のトライ」での個別指導ノウハウを活かし、1対2の個別指導の採用により高品質な教育を提供する個別指導が同FCの特徴です。教師経験のない方へのトレーニング提供があり、未経験者でも教室運営が可能になります。

トライグループのブランド力や10万人以上所属している登録講師の紹介などを利用できる点も同FCの特徴です。

・自立型学習塾

- (1)G-PAPILS:約100教室(2022年2月)

運営会社;株式会社学研メソッド(学研グループ)

特徴;同FCの学習塾としての運営は、「実力派講師陣による高品質な授業映像を活用した学習⇒学研が有する豊富な問題に着手⇒生徒の理解度や学習進度に対する人工知能(AI)による分析(学習アナリティクス)⇒その結果に基づく目標設定と次の教材設定」といった内容になります。

教室のオーナーは主にメンター(学習アナリティクスに基づく生徒への動機付けの活動(メンタリング))の役割を果たし生徒を優れた学習者へと育成することが求められています。 - (2)秀英iD予備校:270超(グループ全体で)

運営会社;株式会社秀英予備校

特徴;同FCの特徴は「映像授業の教材による個別指導」であるため、採用経費や人件費が他の学習塾等に比べ低く利益が確保しやすい点です。テナントなどの準備から開校までの手順がシステム化されており、テナントの内装準備等も同社に任せることができます。

教室運営のサポートについては開校前では座学のほか、実際の校舎でのOJTカリキュラムを含むプログラムが用意されており、開校後も生徒募集・運営サポート・事務代行等の運営サポートがあり安心です。

2)英会話教室

- (1)ECCジュニア:11,000教室以上(ECC個別指導塾を含む)

運営会社;株式会社ECC ECCジュニア・ブランチスクール

特徴;ECCジュニアは、教室数および生徒数でトップクラスに位置する子ども向け英会話教室としてのブランド力を持っています。ECCジュニアは特に幼児層において圧倒的な認知度があり、このブランド力で「ECCベストワン(個別指導塾)」を併行して運営すれば更なる集客も容易です。

ECCジュニアとECCベストワンで全国30万人以上の子供達が学習を行っています。 - (2)ベネッセの英語教室 BE studio:実績ベースで300教室

運営会社;株式会社ベネッセビースタジオ

特徴;ベネッセは、「こどもチャレンジ」や「進研ゼミ」の会員数が262万人(2019年6月現在)を誇り、そのブランド力は極めて高くBE studioの教室運営にも良い影響をもたらしています。

教室の運営コースは11コースで、その中からオーナーは自身の状況に合わせたコース設定が可能です。その各コースには最適で詳細なレッスンプランが設定されています。

ロイヤリティは教室あたり月に¥16,500(税込)の低コストで、生徒数が増加しても同額です。同教室は顧客満足度で決まる「イード・アワード2019 子ども英語教室」未就学児の部門で、総合満足度第1位を受賞しています。 - (3)NOVAバイリンガルKIDS:700教室以上

運営会社;株式会社NOVAランゲージカンパニー

特徴;同教室では、0歳から中高生までを対象とした英会話レッスンで、年齢別・学年別ではなくレベル別のレッスンのカリキュラムが組まれています。そのクラスの人数は8人までの少人数制です。

同FCへの加入メリットでは、NOVAグループの知名度を背景としたブランド力を活かした集客力やグループ全体で蓄積されたスクール運営ノウハウの提供などが期待されます。

また、WEB集客や電話受付代行などのサービスも魅力で、授業料や教材代の回収については同スクールのシステムが利用でき一元管理が可能で便利です。

3位:その他サービス

「その他サービス」には、多様な業種が含まれますが、ここではその中で店舗数の多い介護サービス分野について紹介しましょう。

●主力業種

介護サービス

●業界状況

日本では2025年において人口の4人に1人が65歳以上という超高齢社会になることが予想されており、公的介護保険で適用される介護サービス分野の市場は今後も拡大する見込みです。その市場規模は、2011年は9兆円を超えており2025年には23兆円~30兆円になると予想されています。

介護サービスへのニーズが増大するにつれ、そのサービス提供者の数の不足を埋める存在として介護サービスFCが期待されているのです。

- (1)だんらんの家:140箇所以上(2022年2月)

運営会社;日本介護事業株式会社

特徴;このFCは主にデイサービスを対象に、アットホームな雰囲気、手厚い介護の提供を重視したサービスが特徴で、利用者本人やその家族だけでなく地域社会への貢献も目指す市区町村指定の地域密着型の通所介護施設です。

加盟事業所に対しては、その全事業所黒字化を目的に、継続した経営指導のほか毎月の研修会が実施され、管理者や職員への徹底した人材育成研修が行われています。 - (2)さくら介護グループ:104箇所(2022年2月)

運営会社;株式会社さくら介護グループ

特徴;このFCは介護事業のFC化の先駆者的な事業者です。提供する介護サービスは、「さくら・介護ステーション」「さくらデイサービス」「さくら支援ステーション」「さくらコンフォート」となっています。

申請業務や介護報酬請求、情報収集や各種ツールの整備をFC本部が行っており、「圧倒的な低コスト・短時間・高制度」の運営システムを加盟事業者が利用できる点が魅力です。 - (3)樹楽「団らんの家」

運営会社;有信アクロス株式会社

特徴;この介護FCは定員10名の小規模デイサービスを対象としています。一般民家を改修し施設として利用する形式であるため、初期コストを低減しやすいのが特徴です。デイサービスのニーズは高く事業での回転率は92.5%にもなっています。

「24時間365日」の対応のほか、「時間延長サービス」「お泊りサービス」「送迎時間相談」などのサービスも提供されています。加盟準備では行政や制度への対応、営業支援などでは本部スタッフによるサポートが行われるため安心です。

加盟後は24時間対応のコールセンター、遠隔監視や請求代行などの支援も受けられます。

*最後に介護サービスに関連するサービスを提供するダスキンのFC事業を紹介しましょう。

- ・介護サービス関連のFC事業

ダスキンライフケアサービス:高齢者の暮らしのお手伝いサービス

ダスキンヘルスレント:介護用品・福祉用具のレンタルと販売 - ・介護サービス以外のFC事業

ダスキンSサーヴ100:レンタルから清掃まで総合的に展開する、ダスキンフランチャイズ

ダスキンケアサービス:清潔&快適な空間づくりを代行する4つのサービス

(サービスマスター事業/プロのおそうじサービス、メリーメイド事業/家事全般の代行サービス、ターミニックス事業/害虫獣の駆除と予防管理、トータルグリーン事業/緑と花のお手入れサービス)

4位:医薬品・書籍・スポーツ用品・中古品等

このカテゴリーも薬局、化粧品、書籍など多様な業種を含みますが、ドラッグストアFCとリサイクル関連FCを紹介しましょう。

●ドラッグストアFC

ドラッグストア(チェーン)を運営する企業の中では、FC事業に注力している企業は多いとは言えません。大手ドラッグストアの中ではマツモトキヨシ社が61店(2021年度)、ツルハ社が4店(2021年度)、キリン堂が1店(2020年度)といった程度です。つまり、大手では圧倒的に直営店が多い状況となっています。

なお、キリン堂グループ傘下のメディスンショップ・ジャパンは米国のメディスンショップ・インターナショナルとの商標使用契約に基づき、調剤薬局「メディスンショップ」のFCを展開しています。

地域密着型のドラックストアチェーンでは、東海地区に40店舗以上のチェーンを有する株式会社トーカイ薬局がFC事業に取組んでいます。

●リサイクルショップFC

リサイクル販売関連のFCとしては、最近では貴金属買取のFCが特に注目されており、全国に千店を超える加盟店を有するFCも見られるようになってきました。

ほかにはチケット金券ショップも100を超える店舗を有するFCも少なくありません。

- (1)おたからや(貴金属買取ビジネス):1,156店(2021年11月時点)

運営会社;株式会社いーふらん

特徴;ロイヤリティが月額固定、中間マージンなし(オーナーは直接各専門業者に商品の売却が可能で余計な手数料を支払う必要なし)、3~10坪で開業が可能、目的購買のため立地に影響されにくい、といった点が同FCの特徴です。 - (2)リユースショップWAKABA:142店(FC)(2021年3月期)

運営会社;株式会社フォーナイン

特徴;初心者でも安心のAIによる真贋鑑定の導入、来店しやすい店舗施設(内外装)の構築、開業前と後での包括的なサポート(開業準備・調整、研修やコンサルティング等)、初期投資を抑えた開業などが特徴になっています。 - (3)K-NET:300店以上(350店達成の実績あり)

運営会社;株式会社地中海サービス

特徴;立地調査、市場調査や店舗の確保・設計などの開業支援、出店地域に対応した適正価格や偽造商品等に関する情報提供、本部との仕入・販売で不良在庫なし、店舗運営の指導、などがこのFCの特徴です。

5位:リース・レンタルサービス

以前よりリースやレンタルのサービスは利用されてきましたが、インターネット等の普及により「所有」から「利用」を重視する消費者の購買行動が強まり始めています。つまり、購入するより一時的に借りて使用するという傾向が強まっているのです。

シェアリングエコノミ―の成長が予測されていますが、その点からもリース・レンタルサービス分野の成長が期待されます。

- (1)西尾レントオール:55店舗(2022年2月現在)

運営会社;西尾レントオール株式会社

特徴;このFCは、各地域の法人・団体を主な対象として、地域密着型の総合レンタルサービス事業を展開しています。各種イベント・催事・式典等向けのレンタルサービスの提供が特徴です。

取扱商品は、イベント用・産業用テント、トレーラーBOX、ステージ、スポーツ施設資材、イベント用映像機器、など広範囲におよびます。 - (2)レンタル819:136店(2016年12月現在)

運営会社;株式会社キズキレンタルサービス

特徴;このFCの事業はレンタルバイク事業です。FC本部の特徴としては、web予約や電話予約の対応、トラブル対応や事故査定のサポート、顧客への情報提供や集客フォロー、車両の分析等に利用するITシステムの提供、各種研修、などが挙げられます。 - (3)グリーン・ポケット:約60店(2022年2月現在)

運営会社;国土緑化株式会社

特徴;オフィスや店舗等向けの「観葉植物」のレンタルサービスがこのFCの事業内容です。FCの特徴としては、契約顧客の継続率が99%(2019年度実績)、40%以上の営業利益の確保、マニュアル化された作業・運営、20日間の研修、トラック1台+15坪程度の空きテナント+1人で開業可能、売上保証制度の利用が可能、などが挙げられます。

有名企業や大企業のほか、普通の企業、飲食店、ショップ、ショールーム、ホテル、病院、公共施設、など多様な事業所や施設での需要が期待でき、開拓先が多い点も魅力です。 - (4)TSUTAYA:1,000店以上(FC店は900店以上)

運営会社;カルチュア・コンビニエンス・クラブ株式会社

特徴;このFCは、音楽や映像ソフト、書籍などの販売・レンタルのサービスを事業展開しています。FCの特徴は、圧倒的なブランド力、豊富な商品力(優れた仕入力や商品開発力等)、本部バイヤーによる商品発注代行、運営に必要な情報提供やスタッフ研修、などが挙げられます。

まとめ

FCビジネスには多様な業種が存在しており、成長分野のFCもあれば衰退分野のFCもあるため、FCに加盟する(オーナーになる)場合、成長分野のFCを選択することが重要です。

成長分野の判断は、店舗数の多さやそのランキングなどが参考になりますが、数年以上の趨勢で店舗数の状況等を確認することが求められます。また、店舗数といった数値のほか、業界やそのFC本部の事業状況なども分析・評価することが大切です。